|

|

Объявления

- СООБЩЕНИЕ о проведении общих собраний участников долевой собственности

- Правила пожарной безопасности

- ИЗВЕЩЕНИЕ ЗАО Племзавод «Привольное» о проведении собрания участников дол.собственности

- ИЗВЕЩЕНИЕ АО «Лоджим» о проведении собрания участников дол.собственности

- О розничных ценах на природный газ, реализуемый населению с 1 декабря 2023 года

- ЕСЛИ ВЫ ПОЛУЧАЕТЕ ЗАРАБОТНУЮ ПЛАТУ В "КОНВЕРТАХ", ВАМ ОБЯЗАТЕЛЬНО ПОМОГУТ

- Акт об утверждении результатов определения кадастровой стоимости

- Энергетики призывают соблюдать правила электробезопасности

- Правила поведения на воде

- Амброзия 2023

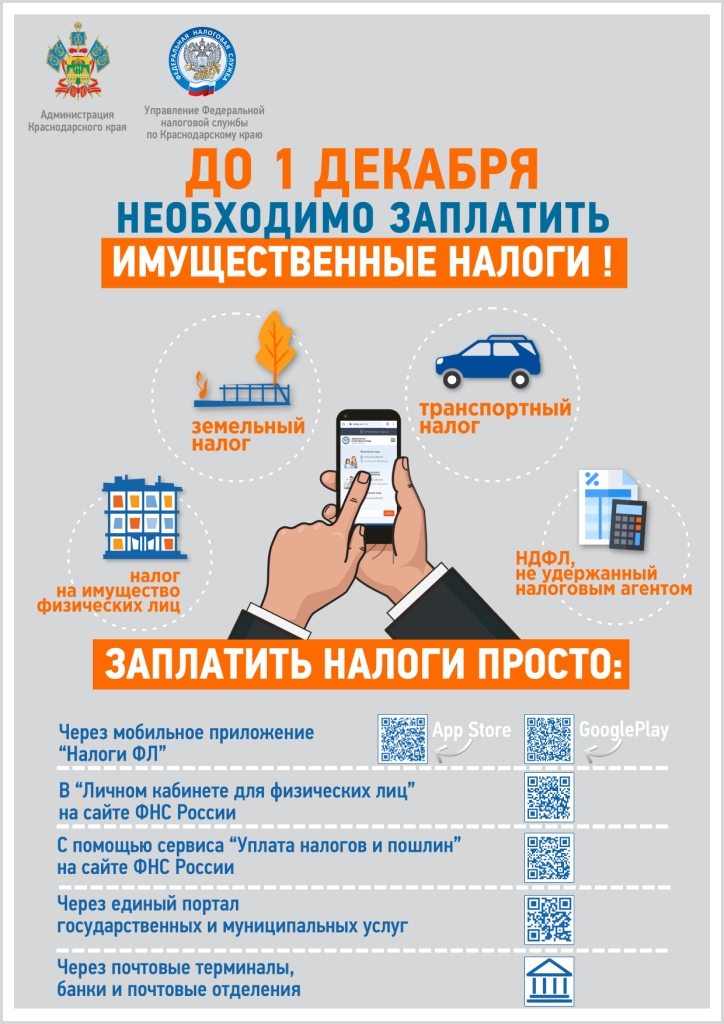

В уведомлении указываются налоги на имущество, земельный и транспортный налоги, НДФЛ (если не удержан налоговым агентом), а также содержится информация о сумме и сроке оплаты налога, объекте налогообложения, налоговой базе и реквизиты для перечисления налога единым налоговым платежом.

В уведомлении указываются налоги на имущество, земельный и транспортный налоги, НДФЛ (если не удержан налоговым агентом), а также содержится информация о сумме и сроке оплаты налога, объекте налогообложения, налоговой базе и реквизиты для перечисления налога единым налоговым платежом.

Налоговые уведомления можно получать:

- в бумажном виде (заказным письмом на почте);

- в электронном виде (в личном кабинете на сайте ФНС или на Госуслугах).

Срок уплаты налогов за 2022 год -1 декабря 2023 года.

Уплатить налоги можно в онлайн-режиме: через мобильное приложение «Налоги ФЛ», «Личный кабинет» на сайте ФНС России www.nalog.gov.ru, Единый портал государственных услуг, а также по QR-коду в уведомлении через мобильное приложение банков.

Не откладывайте оплату налогов на последний день.

Изменилось наименование получателя, указываемого при перечислении платежей, администрируемых налоговыми органами. Данные изменения внесены для упрощения заполнения расчетных документов.

Изменилось наименование получателя, указываемого при перечислении платежей, администрируемых налоговыми органами. Данные изменения внесены для упрощения заполнения расчетных документов.

Теперь в поле «16» реквизита «Получатель» платежного документа вместо «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)» указывается значение «Казначейство России (ФНС России)». Остальные реквизиты получателя платежа не изменились.

Указанные корректировки применяются с 15 мая. Если в расчетном документе в поле «Получатель» будут внесены старые реквизиты, на зачисление платежа это не повлияет.

Разъяснения доведены по системе налоговых органов письмом ФНС России № 8-5-03/0017@ от 17.05.2023.

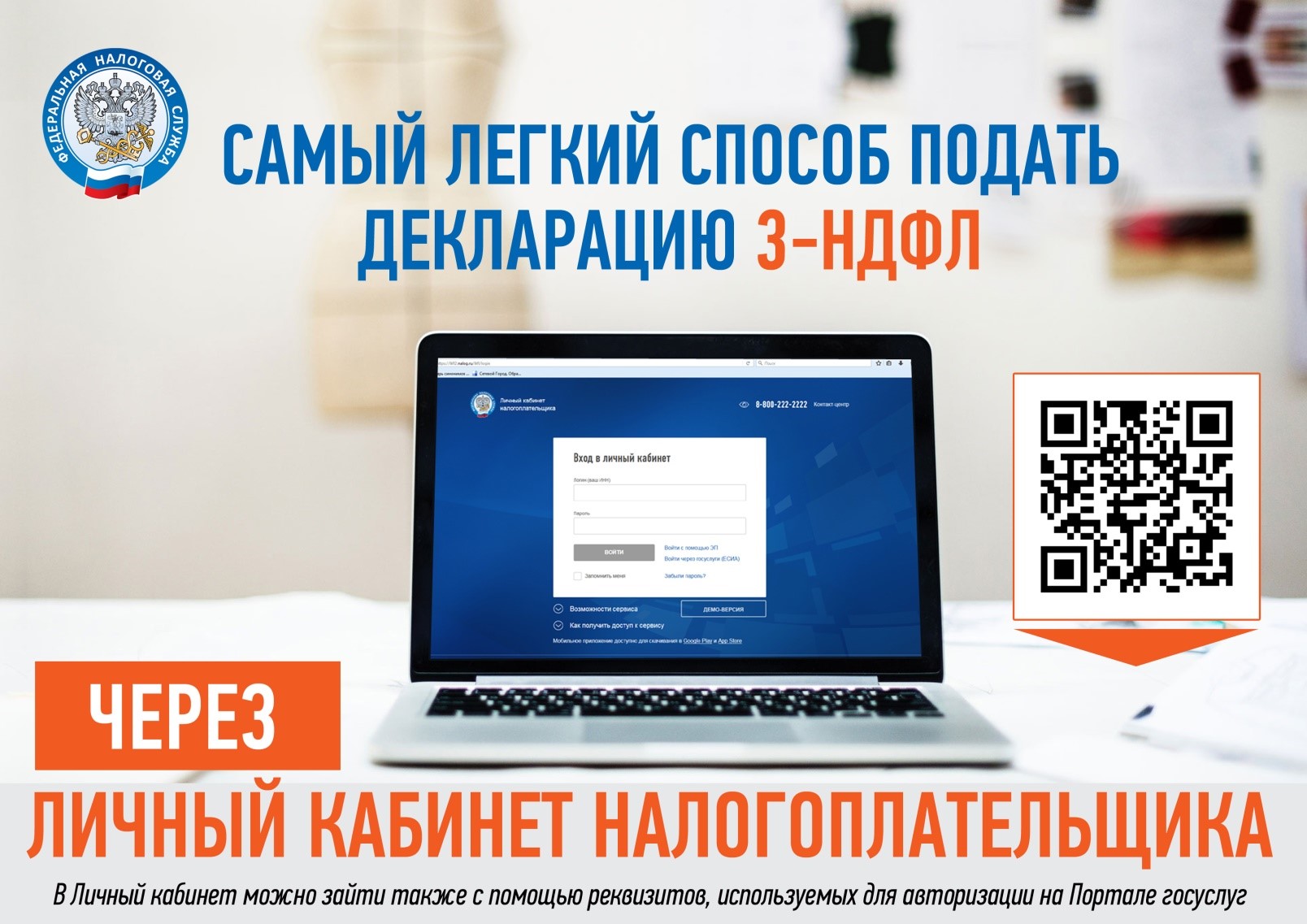

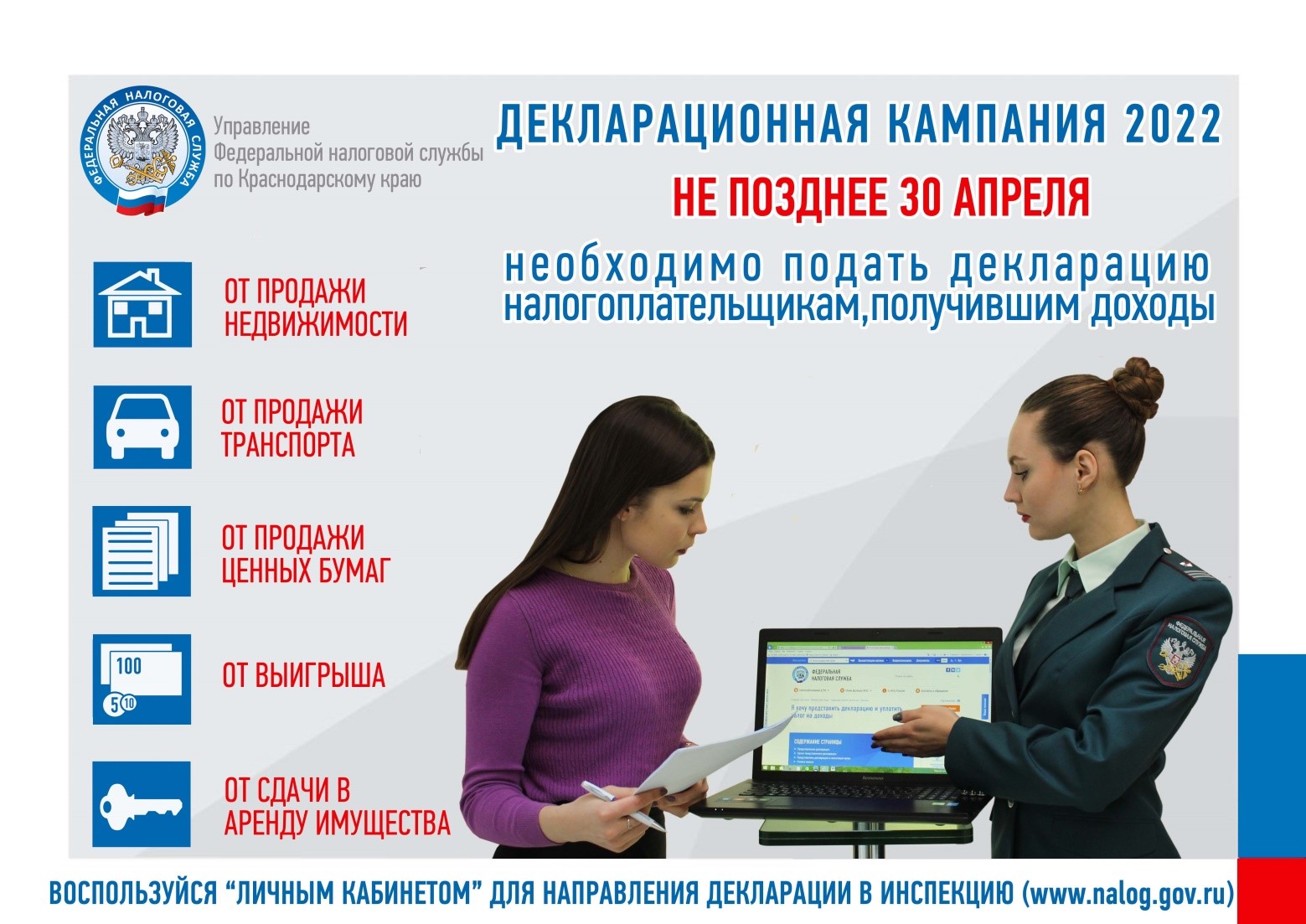

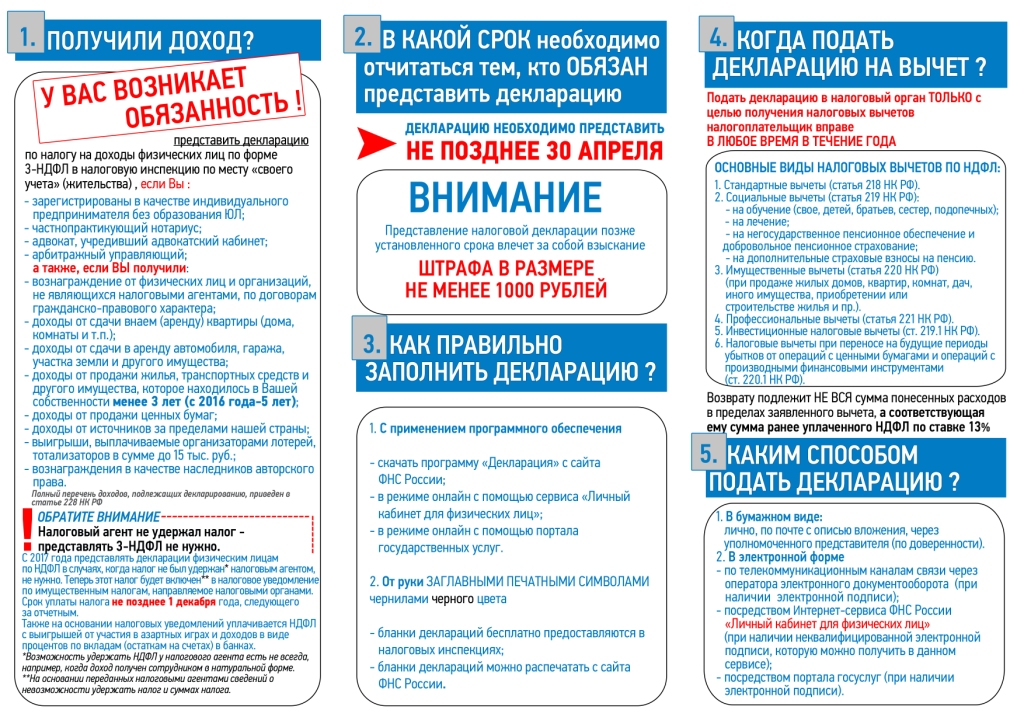

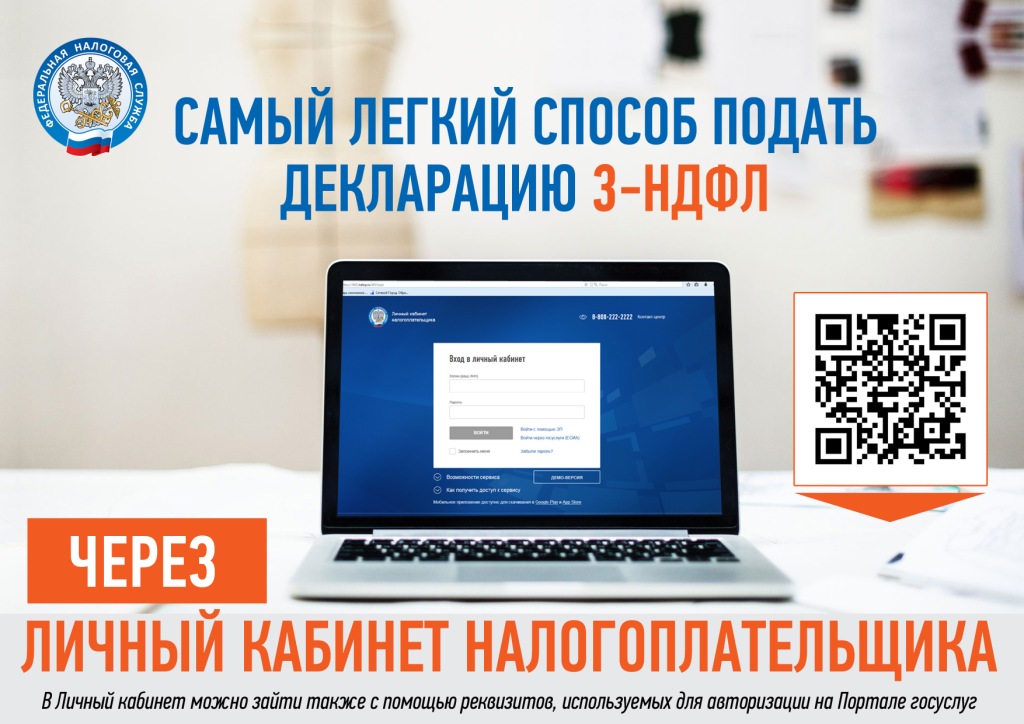

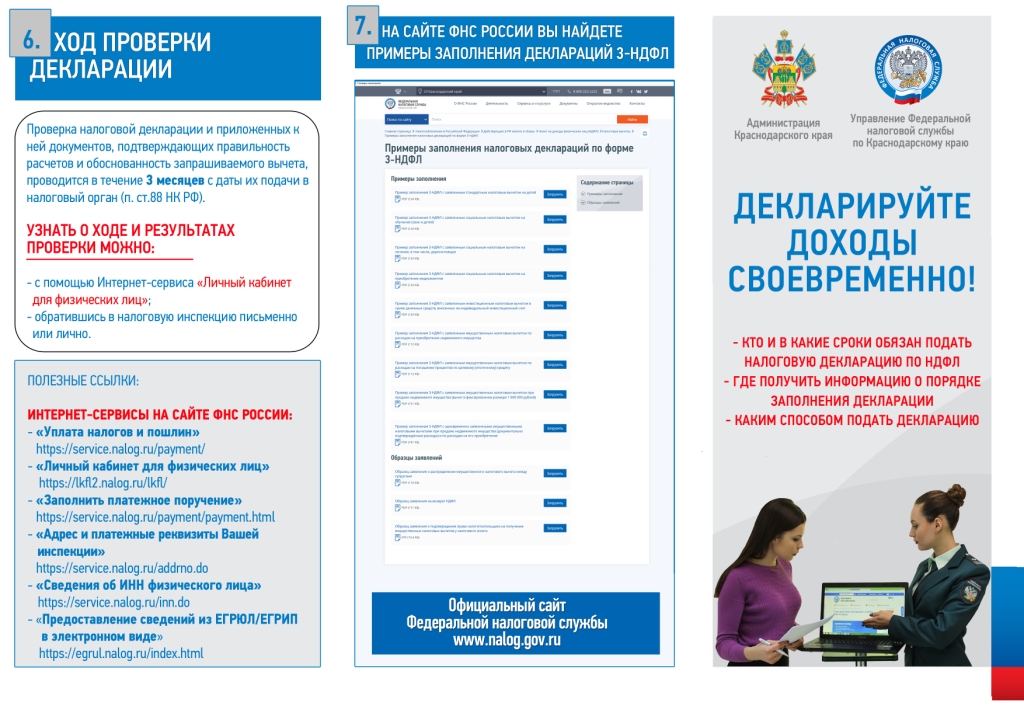

В срок не позднее 2 мая необходимо отчитаться о доходах, полученных в 2022 году УФНС России по Краснодарскому краю сообщает о том, что с 1 января до 2 мая 2023 года налогоплательщики - физические лица обязаны отчитаться о своих доходах, полученных в 2022 году и представить в налоговую инспекцию по месту жительства декларацию по форме 3-НДФЛ.

В срок не позднее 30 апреля необходимо отчитаться о доходах, полученных в 2022 году

В срок не позднее 30 апреля необходимо отчитаться о доходах, полученных в 2022 году

УФНС России по Краснодарскому краю сообщает о том, что с 1 января до 30 апреля 2023 года налогоплательщики - физические лица обязаны отчитаться о своих доходах, полученных в 2022 году и представить в налоговую инспекцию по месту жительства декларацию по форме 3-НДФЛ.

Направить декларацию должны граждане, получившие доходы:

Подробнее: Уважаемые налогоплательщики! В срок не позднее...

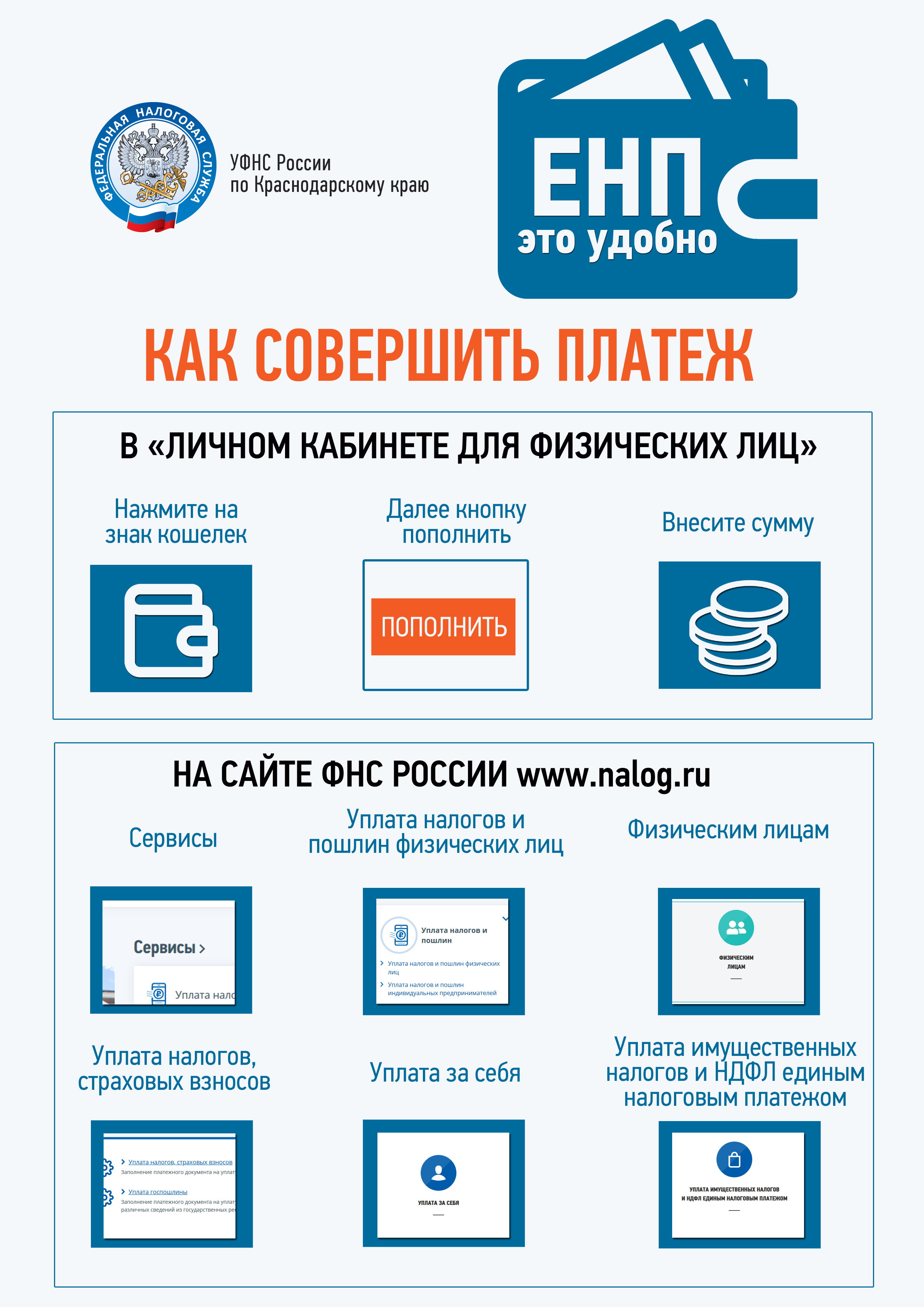

С 1 января 2023 года для всех категорий налогоплательщиков вводится новая система учета расчетов с бюджетом – Единый налоговый счет (Федеральный закон от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»).

Уплата большинства налогов и иных предусмотренных налоговым законодательством платежей будет осуществляться через внесение Единого налогового платежа (ЕНП) на Единый налоговый счет (ЕНС) одним платежным поручением с указанием только двух изменяемых реквизитов: суммы платежа и ИНН. Сумму ЕНП налоговый орган самостоятельно распределит в счет уплаты по всем видам налоговых обязательств. При необходимости всегда можно будет получить детализацию, как сформировался баланс, на что и как были распределены платежи.

Подробнее: Единый налоговый счет – просто, удобно, прозрачно

Федеральная налоговая служба в связи с возникающими вопросами в части предельного срока подачи уведомления о переходе налогоплательщика на выбранный им специальный режим налогообложения, в частности на упрощенную систему налогообложения (далее – УСН), систему налогообложения для сельскохозяйственных товаропроизводителей (далее – ЕСХН), автоматизированную упрощенную систему налогообложения (далее – АвтоУСН), сообщает следующее.

Порядок и условия начала применения специальных налоговых режимов устанавливаются пунктом 1 статьи 346.3 Налогового кодекса Российской Федерации (далее – Кодекс) (ЕСХН), пунктом 1 статьи 346.13 Кодекса (УСН), а также частью 1 статьи 4 Федерального закона от 25.02.2022 № 17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения» (АвтоУСН).

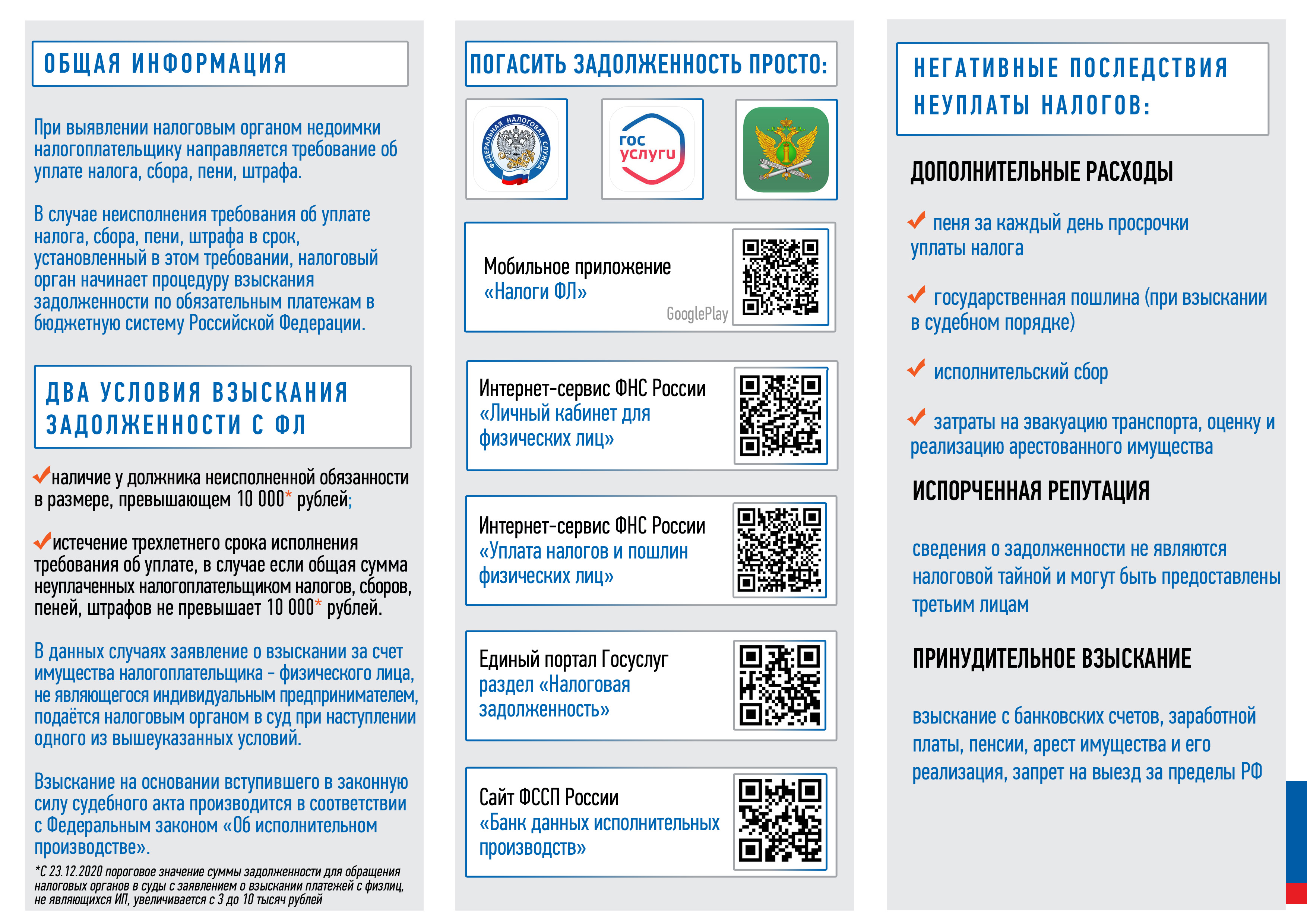

У налогоплательщиков есть возможность оперативного получения информации о возникшей недоимке и задолженности по пеням, штрафам, процентам с помощью СМС-сообщений или электронной почты от налоговых органов в соответствии с п. 7 ст. 31 НК РФ.

У налогоплательщиков есть возможность оперативного получения информации о возникшей недоимке и задолженности по пеням, штрафам, процентам с помощью СМС-сообщений или электронной почты от налоговых органов в соответствии с п. 7 ст. 31 НК РФ.

Налоговые органы имеют право раз в квартал сообщать налогоплательщикам о налоговой задолженности при условии получения их согласия на такое информирование в письменной форме.

Согласие на информирование о наличии недоимки или задолженности по пеням, штрафам, процентам представляется по форме, утвержденной приказом ФНС от 06.07.2020 № ЕД-7-8/423@.

Подробнее: Своевременно узнавать о задолженности можно по...

Срок уплаты имущественных налогов за 2019 год истек еще в декабре прошлого года (1 декабря 2020). Однако многие граждане не заплатили исчисленные им налоги до сих пор, а ведь уплата налогов - конституционная обязанность каждого гражданина Российской Федерации.

Срок уплаты имущественных налогов за 2019 год истек еще в декабре прошлого года (1 декабря 2020). Однако многие граждане не заплатили исчисленные им налоги до сих пор, а ведь уплата налогов - конституционная обязанность каждого гражданина Российской Федерации.

Основные долги граждан связаны с неуплатой имущественных налогов – транспортного налога, налога на имущество, земельного налога.

Необходимо знать, что неуплата налогов в установленный законодательством срок может привести к ряду последствий для должников, в том числе и дополнительные расходы.

Патентная система налогообложения (ПСН) устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации и применяется на территориях субъектов Российской Федерации.

Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на ПСН.

Переход на ПСН или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно.

Для перехода на ПСН индивидуальный предприниматель подает лично или через представителя, направляет в виде почтового отправления с описью вложения или передает в электронной форме по телекоммуникационным каналам связи заявление на получение патента в налоговый орган по месту жительства не позднее чем за 10 дней до начала применения индивидуальным предпринимателем ПСН. Индивидуальные предприниматели, изъявившие желание применять ПСН с 01.04.2021г. должны представить заявление на получение патента не позднее 17.03.2021г.

Законодательным Собранием Краснодарского края принят Закон от 26.02.2021 № 4415-КЗ о внесении изменений в Закон Краснодарского края «О введение в действие патентной системы налогообложения на территории Краснодарского края».

Закон разработан с целью приведения краевого законодательства в соответствие с федеральными законами. В частности, расширен действующий перечень видов предпринимательской деятельности, в отношении которых применяется ПСН.

Принятие этого закона позволит субъектам малого предпринимательства, перешедшим с единого налога на вмененный доход для отдельных видов деятельности на ПСН с 1 января 2021 года в соответствии с положениями, установленными Законом № 373-ФЗ, продолжить применять ПСН с 1 апреля 2021 года, в том числе по новым видам предпринимательской деятельности.

С 1 января 2021 года система налогообложения в виде единого налога на вмененный доход (ЕНВД) не применяется.

Организации и индивидуальные предприниматели, не перешедшие с 01.01.2021 с ЕНВД на иные специальные налоговые режимы, будут автоматически с указанной даты сняты с учета в качестве налогоплательщиков ЕНВД и переведены на общий режим налогообложения.

Подобрать подходящий режим налогообложения можно с помощью сервиса, размещенного на сайте ФНС России www.nalog.ru.

| ВЫБЕРИТЕ НАЛОГОВЫЙ РЕЖИМ ДО КОНЦА ГОДА! | смотреть |

| Письмо ФНС О направлении разъяснений в связи с отменой ЕНВД | смотреть |

С 1 января 2021 года глава 26.3 Налогового кодекса "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" признается утратившей силу.

Уважаемые субъекты малого и среднего предпринимательства, использующие ЕНВД, не забудьте перейти на альтернативный налоговый режим до конца 2020 года. Предприниматели, не определившиеся с выбором, будут автоматически переведены на общую систему налогообложения (Приложение).

Снятие с учета организаций и индивидуальных предпринимателей, состоящих на учете в налоговых органах в качестве налогоплательщиков ЕНВД, будет осуществлено в автоматическом режиме (письмо ФНС России №СД-4-3/13544@ от 21.08.2020 г.).

Подробная информация об особенностях каждого специального режима налогообложения размещена на сайте ФНС России, в том числе по адресу: https://www.nalog.ru/rn77/taxation/taxes/envd2020/.

С 1 июля в Краснодарском крае введен новый специальный налоговый режим «Налог на профессиональный доход».

Режим для самозанятых, известный также как налог на профессиональный доход, применять могут физические лица и индивидуальные предприниматели, не имеющие работодателя и наемных работников, и которые создают собственный продукт или оказывают услуги самостоятельно без посредников. При этом их годовой доход не должен превышать 2,4 млн рублей.

Оформиться, как самозанятые, могут физические лица и предприниматели, которые оказывают парикмахерские, репетиторские, косметологические услуги, сдают в аренду собственное жилье, консультируют по юридическим вопросам, осуществляют ремонт, торгуют собственными изделиями ручной работы, проводят фото и видеосъемку и другое.

Чтобы воспользоваться данным налоговым режимом достаточно скачать мобильное приложение «Мой налог». Более подробная информация на сайте федеральной налоговой службыwww.nalog.ru

С 1 июля в Краснодарском крае самозанятые граждане могут перейти на специальный налоговый режим, известный также как налог на профессиональный доход, и платить с доходов налог по льготной ставке в размере 4% или 6 %.Это позволит легально вести бизнес и получать доход от подработок без рисков получить штраф за незаконную предпринимательскую деятельность. Правом на применение спецрежима обладают физические лица и индивидуальные предприниматели, не имеющие наёмных работников, годовая сумма доходов у которых не превышает 2,4 млн рублей».

Данный спецрежим имеет ряд преимуществ:

— Нет отчётов и деклараций — учёт доходов ведётся автоматически в мобильном приложении;

— Чек формируется в мобильном приложении «Мой налог» — не надо покупать ККТ;

— Отсутствует обязанность уплачивать фиксированные взносы на пенсионное и медицинское страхование;

— Легальная работа без статуса ИП, доход подтверждается справкой из мобильного приложения;

— Выгодные налоговые ставки: 4 % — с доходов, полученных от физических лиц, 6 % — с доходов, полученных от юридических лиц и ИП;

— Предоставляется налоговый вычет в сумме 10 000 рублей. Ставка 4% уменьшается до 3%, ставка 6% уменьшается до 4%. Расчет производится автоматически;

— Не нужно считать налог, подлежащий уплате. Он начисляется автоматически в мобильном приложении;

— Простая регистрация без визита в инспекцию: в мобильном приложении, на сайте ФНС России, через банк или портал госуслуг. Совмещение с основной работой по трудовому договору. Зарплата не учитывается при расчёте налога. Трудовой стаж по месту работы не прерывается.

Более подробную информацию о порядке перехода и применения спецрежима можно получить на nalog ru.

С 1 мая 2020 года организации и индивидуальные предприниматели, занятые в пострадавших отраслях, могут подать заявление на получение субсидии для сохранения занятости и оплаты труда работников за апрель и май 2020 года.

Направить заявление можно в электронной форме по телекоммуникационным каналам связи, через Личный кабинет юридического лица или индивидуального предпринимателя, а также почтовым отправлением по месту учета.

Основными условиями получения выплат являются:

В связи с распространением коронавирусной инфекции на территории Краснодарского края и во избежание личного контакта возможно проведение оплаты жилищно-коммунальных услуг, аренды, налогов и иных обязательных платежей дистанционно, путем совершения без наличных платежей, используя онлайн-сервисы банков, личные кабинеты, мобильные приложения.

Подробнее: Дистанционные способы уплаты налогов, аренды и...

С 1 января 2020 года система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и патентная система налогообложения не применяются в отношении реализации:

- лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с ФЗ от 12.04.2010 N 61-ФЗ "Об обращении лекарственных средств";

На Интернет-сайте ФНС России www.nalog.ru , в разделе «Противодействие коррупции» будет осуществляться онлайн-опрос «Как Вы оцениваете работу, проводимую подразделением по противодействию коррупции?».

Любой желающий может оценить уровень работы, проводимой налоговыми органами Кубани в сфере профилактики коррупционных правонарушений, по трем критериям: высокий, средний, низкий уровень.

Сложившаяся ситуация с неформальной занятостью и получением «серой» заработной платы является одной из самых актуальных и злободневных проблем в настоящее время. Чтобы сэкономить на налогах, многие работодатели «прячут» часть зарплаты своих наемных работников от официального оформления. Однако граждане должны помнить, что за такие махинации работодателей, обязанность по уплате налога на доходы физических лиц лежит на них самих.

Подробнее: Памятка о негативных последствиях неформальной...

Уважаемый налогоплательщик!

Информируем Вас о том, что суммы страховых взносов за расчетный период уплачиваются плательщиками не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

1. Что такое налоговое уведомление и как его исполнить

Обязанность по исчислению для налогоплательщиков-физических лиц суммы налога на доходы физических лиц (в отношении ряда доходов, по которым налоговый агент не удержал сумму НДФЛ), транспортного налога, земельного налога, налога на имущество физических лиц возложена на налоговые органы (ст. 52 Налогового кодекса Российской Федерации[1]).

В связи с этим налоговый орган не позднее 30 дней до наступления срока платежа по налогам направляет налогоплательщику налоговое уведомление. Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (в редакции от 15.01.2018 № ММВ-7-21/8@, от 18.12.2018 № ММВ-7-21/814@).

С 1 июня 2019 года в форме налогового уведомления указываются реквизиты для перечисления налогов в бюджетную систему. При этом отдельный платежный документ (квитанция по форме ПД) не направляется.

25 октября 2019 года с 9:00 до 20:00

В рамках мероприятия все желающие смогут больше узнать о порядке исполнения налоговых уведомлений по имущественным налогам, налогу на доходы физических лиц и о системе оценки гражданами качества обслуживания в территориальных налоговых органах.

Специалисты налоговой службы подробно расскажут о том, кто должен уплачивать налоги, в какие сроки, какие ставки и льготы применяются в конкретном муниципальном образовании, о возможностях оценки качества обслуживания в территориальных налоговых органах, а также ответят на другие вопросы граждан по теме налогообложения.

Все желающие смогут пройти процедуру регистрации в интернет-сервисе ФНС России «Личный кабинет налогоплательщиков для физических лиц». При себе необходимо иметь документ, удостоверяющий личность.

Специально для налогоплательщиков сотрудники налоговой службы проведут семинары по вопросам исполнения налоговых уведомлений, онлайн-сервисам ФНС России и системы оценки качества обслуживания в территориальных налоговых органах.

Согласно Федеральному закону от 03.07.2016 № 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации» (в ред. Федерального закона от 03.07.2018 № 192-ФЗ) с 01.07.2019г. изменяется порядок осуществления расчетов при реализации товаров (выполнении работ или оказании услуг).

Межрайонная ИФНС России № 4 по Краснодарскому краю, в связи с многочисленными обращениями налогоплательщиков о приеме уведомления о выбранном земельном участке (далее – Уведомление), в отношении которого применяется налоговый вычет по земельному налогу за налоговый период 2017 года в соответствии с пунктом 5 статьи 391 Налогового кодекса Российской Федерации, поясняет следующее.

В соответствии с п.1 ст. 13 Федерального закона от 28.12.2017 № 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», установлена дата предоставления Уведомления за 2017 год – «до 1 июля 2018 года».

«О сроке и способах уплаты имущественных налогов и о переходе на оплату имущественного налога с кадастровой стоимости»

В этом году жители края будут платить имущественный налог, исходя из кадастровой стоимости недвижимости. С чем связаны такие изменения?

Переход уплаты налога на имущество от инвентаризационной стоимости к кадастровой вызван прежде всего тем, что подход к налогообложению имущества физических лиц давно перестал отвечать современным требованиям. Инвентаризационная стоимость имущества - величина, которая рассчитывалась по устаревшим методикам и давно не соответствовала реальному уровню цен на недвижимость.

Поэтому на федеральном уровне в 2013-2014 годах принят ряд законов, направленных на создание справедливого и «прозрачного» механизма начисления и уплаты налога на недвижимое имущество исходя из кадастровой стоимости.

Правовые основы нового порядка налогообложения имущества физических лиц регулируются главой 32 Налогового кодекса РФ, где определены основные элементы налога: налогоплательщики, объекты налогообложения, порядок определения налоговой базы, налоговый период, предельные размеры налоговых ставок, налоговые льготы «федерального уровня», порядок и сроки уплаты налога.

Единой датой начала применения на территории Краснодарского края порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости определено 1 января 2017 года. Закон о переходе на исчисление налога на имущество физических лиц, исходя из кадастровой стоимости налогообложения, принят Законодательным собранием Краснодарского края 04 апреля 2016 № 3368-КЗ.

В 2016 году органами местного самоуправления городских округов, городских, сельских поселений приняты муниципальные правовые акты, устанавливающие ставки налога на 2017 год.

Таким образом, налог по новым правилам граждане Краснодарского края будут уплачиватьуже в 2018 году, по сроку уплаты 1 декабря. Рассылка единых налоговых уведомлений начнется в августе.

Граждане, имеющие доступ к интернет-сервису «Личный кабинет налогоплательщика для физических лиц», получат налоговые уведомления на уплату имущественных налогов в электронной форме, по почте такие уведомления не направляются.

|

|

|

|

Капитальный ремонт многоквартирных домов

- УТВЕРЖДЕН МИНИМАЛЬНЫЙ ВЗНОС НА КАПРЕМОНТ В КРАСНОДАРСКОМ КРАЕ

- ПОЧЕМУ БАНКИ, КОТОРЫЕ ПРИНИМАЮТ ОПЛАТУ ПО ВЗНОСАМ НА КАПРЕМОНТ, БЕРУТ КОМИССИЮ?

- ЗАДОЛЖЕННОСТЬ! Покупатель, будь бдительным!

- КАК ПОЛУЧИТЬ СПРАВКУ ОБ ОТСУТСТВИИ ЗАДОЛЖЕННОСТИ ЗА КАПИТАЛЬНЫЙ РЕМОНТ МКД?

- НКО «Фонд капитального ремонта МКД» доводит до Вашего сведения ИЗМЕНЕНИЯ В ПОРЯДКЕ ПРЕДОСТАВЛЕНИЯ КОМПЕНСАЦИИ ВЗНОСОВ НА КАПИТАЛЬНЫЙ РЕМОНТ ОТДЕЛЬНЫМ КАТЕГОРИЯМ ГРАЖДАН.

Информирует прокуратура Каневского района

- Что такое клевета?

- Прокуратурой Каневского района проведена проверка соблюдений требований законодательства в сфере безопасности дорожного движения

- Прокуратура района разъясняет: «Президент изменил правила техосмотра».

- После вмешательства прокуратуры Каневского района ликвидирована несанкционированная свалка

- Прокуратура района разъясняет: «Мусор и нескошенная трава на участке могут стать причиной его изъятия».